Bem-vindos a mais uma edição do “O HODLER”, o melhor lugar para você que está querendo ficar por dentro de tudo que acontece no mercado.

A verdadeira estratégia da MicroStrategy não é acumular bitcoin. É transformar um ativo volátil em renda passiva estável – e mudar o sistema financeiro no processo.

Quando você ouve “MicroStrategy”, provavelmente pensa: “aquela empresa maluca que só compra bitcoin”.

Errado.

O que Michael Saylor construiu é muito mais sofisticado – e potencialmente revolucionário – do que simplesmente acumular BTC. Ele criou a primeira fábrica de crédito digital do mundo. E se você não entende o que isso significa, você não entende o jogo que está sendo jogado.

Vamos em partes, vamos para mais um Hodleer!

PARTE 1: O PROBLEMA QUE NINGUÉM ESTÁ RESOLVENDO

Saylor começa com uma distinção fundamental que a maioria ignora:

Capital = Potencial de crescimento no longo prazo (ex: um terreno em Manhattan)

Crédito = Fluxo de caixa previsível no curto prazo (ex: US$ 10 mil por mês de renda)

Ambos têm valor. Mas servem propósitos completamente diferentes.

Imagine dar um terreno de 1 acre em Nova York para uma criança de 5 anos. Daqui a 30 anos, ela será milionária. Mas e hoje? Ela não pode pagar as contas com terra. Ela precisa de dinheiro no bolso.

Esse é o dilema do Bitcoin.

BTC é capital digital extraordinário. Retorno médio de 47% ao ano nas últimas décadas. Mas é volátil pra cacete. Aposentados, empresas com folha de pagamento, pessoas normais – elas não podem viver com volatilidade de 30-70% ao ano. Elas precisam de previsibilidade.

É aí que entra a genialidade de Saylor.

PARTE 2: A ARBITRAGEM INVISÍVEL

O Spread Que Vale Bilhões

Saylor identificou uma arbitragem massiva:

- Bitcoin retorna: 47% ao ano (média histórica)

- Custo de capital da MicroStrategy: 6-12% (dívida) e 14% (ações)

Matematicamente, isso cria uma máquina de imprimir dinheiro:

- Levantar capital a 10% (média)

- Investir em ativo que retorna 47%

- Lucro = 37% de spread

Simples, certo?

Mas tem um problema: investidores institucionais, fundos de pensão, aposentados a maioria não pode (ou não quer) comprar Bitcoin diretamente. Regulação, volatilidade, medo, burocracia. Os motivos não importam. O fato é: existe uma DEMANDA MASSIVA por exposição ao Bitcoin, mas sem a volatilidade.

Saylor percebeu: “Se eu conseguir transformar esse capital volátil em produtos de crédito estáveis, eu crio um mercado totalmente novo”.

E foi exatamente isso que ele fez.

PARTE 3: COMO A MÁQUINA FUNCIONA

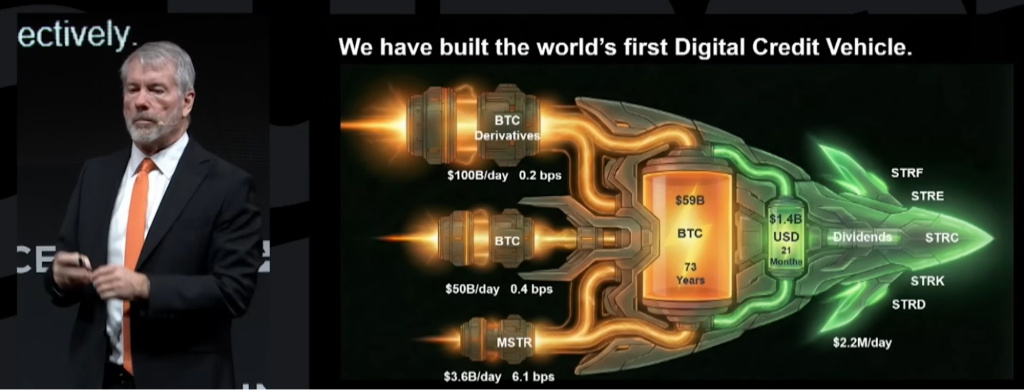

Saylor descreve a MicroStrategy como uma “nave espacial” com três componentes:

1. O Reator de Cripto (núcleo)

- ~650.000 Bitcoins no balanço

- Gera “energia perpétua” (assumindo valorização mínima de 1,36% ao ano)

- É o motor de tudo

2. A Bateria de Dólar (estabilizador)

- US$ 1,44 bilhão em reserva de caixa

- Garante 21 meses de pagamento de dividendos SEM vender Bitcoin

- É o amortecedor contra volatilidade

3. Os Produtos de Crédito (saída)

- Instrumentos financeiros que entregam rendimento estável

- Alimentados pelo reator, protegidos pela bateria

- É o que o cliente final compra

Os Números da Operação

Para entender a escala:

- Posição em BTC: ~650 mil bitcoins (3% do supply total)

- Custo médio: ~US$ 73 mil por BTC

- Valor atual da posição: ~US$ 60 bilhões

- Dívida total: ~US$ 8 bilhões

- Alavancagem: Relativamente baixa (13% dívida/ativos)

- Capital levantado em 2024: US$ 22 bilhões

Não é uma operação de garagem. É institucional, pesado, sério.

PARTE 4: A ENGENHARIA FINANCEIRA

Como Transformar Volatilidade em Estabilidade

Aqui está o processo de 4 etapas que Saylor criou para converter Bitcoin em produtos de crédito:

ETAPA 1: Conversão de Moeda

- Pegar o valor do BTC e denominá-lo em USD ou EUR

- Criar um “preço fixo” em moeda fiduciária

ETAPA 2: Mitigação de Risco

- Sobrecolateralizar os produtos (mais BTC do que necessário)

- Se BTC cair 30%, o investidor ainda está protegido

- Remove risco de crédito

ETAPA 3: Extração de Rendimento

- Definir um yield fixo ou variável (8%, 10%, 12%, etc)

- Esse rendimento é “extraído” da performance superior do BTC (47%)

- O spread fica com a empresa, o yield vai pro investidor

ETAPA 4: Compressão de Duração

- Pagar dividendos MENSAIS (não em 4-10 anos)

- Gratificação imediata, fluxo de caixa previsível

- Transforma investimento de longo prazo em renda de curto prazo

O resultado? Você pega um ativo que oscila loucamente e entrega algo que se comporta como uma poupança turbinada.

PARTE 5: O PORTFÓLIO DE PRODUTOS

5 Produtos, 5 Perfis de Investidor

A MicroStrategy não criou um produto genérico. Criou um ecossistema segmentado:

STRIKE – O Híbrido

- O que é: Bitcoin estruturado com yield fixo + participação no upside

- Rendimento: Moderado, mas você ainda participa se BTC explodir

- Para quem: Investidor que quer renda, mas não quer perder o foguete do Bitcoin

- Analogia: É como alugar sua casa, mas continuar sendo dono

STRIDE – O Agressivo

- O que é: Crédito de longa duração e altíssimo rendimento

- Rendimento: 12,9% ao ano

- Para quem: Quem precisa de fluxo de caixa máximo e aceita menos proteções

- Analogia: Junk bond, mas lastreado em Bitcoin

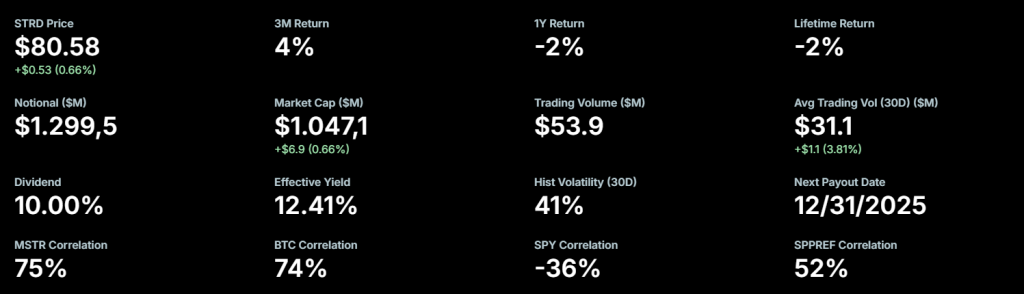

STRIFE – O Conservador

- O que é: Crédito super sênior (topo da estrutura de capital)

- Rendimento: 9% ao ano (menor, mas mais seguro)

- Para quem: Investidor avesso a risco, quer dormir tranquilo

- Analogia: O assento na frente do avião – mais caro, mais seguro

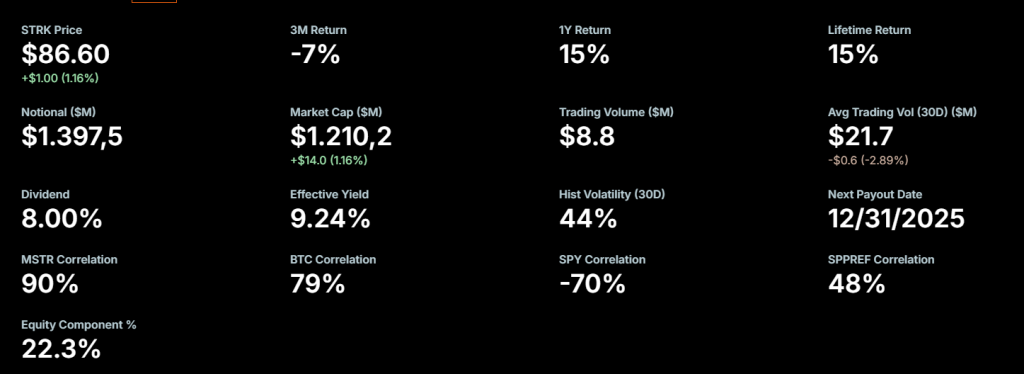

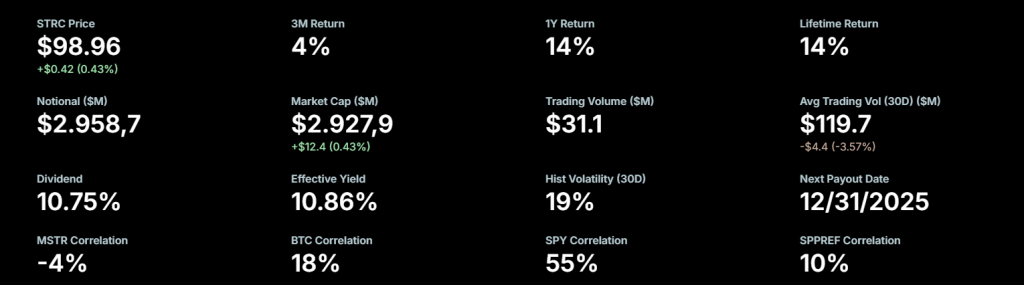

STRETCH (STRC) – A Obra-Prima

- O que é: Primeiro preferred equity de taxa variável da história

- Rendimento: 17% efetivo (pós-impostos) nos EUA

- Para quem: Quem quer “conta bancária de alto rendimento”

- Analogia: CDB que rende 40x mais que o normal

- Diferencial: Projetado com IA, liquidez insana (US$ 140 mi/dia)

STREAM – O Europeu

- O que é: Versão do Strife em euros

- Rendimento: ~20% efetivo na Europa

- Para quem: Investidor europeu que não quer risco cambial

- Analogia: Mesmo produto, outra moeda

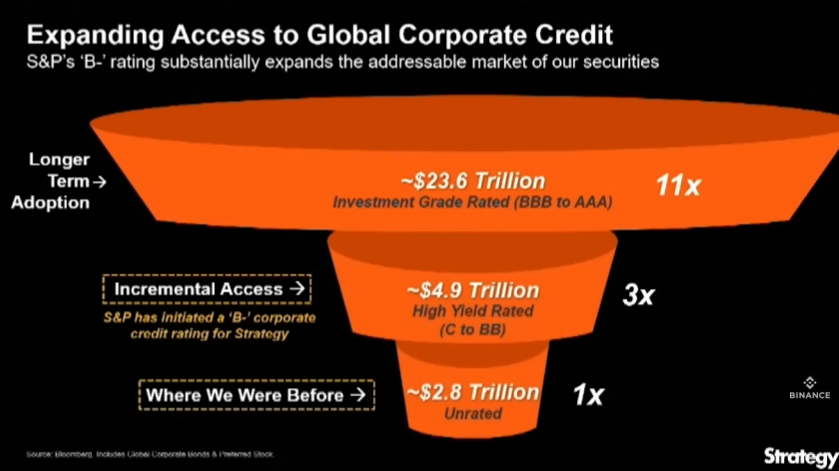

PARTE 6: POR QUE ISSO FUNCIONA (E OS BANCOS ODEIAM)

As Vantagens Competitivas Ocultas

A estrutura da MicroStrategy não é só “criativa”. Ela tem vantagens estruturais que produtos tradicionais não conseguem replicar:

1️. TRANSPARÊNCIA RADICAL

- Atualização de risco/colateralização a cada 15 segundos no site

- Mercado tradicional: opacidade total (lembra de 2008?)

- Por que importa: Você sabe EXATAMENTE o que está comprando

2. ATIVO QUE VALORIZA

- Crédito tradicional: lastreado em imóveis que depreciam, empresas que quebram

- Crédito digital: lastreado em Bitcoin (histórico de 47% ao ano)

- Por que importa: O colateral trabalha A FAVOR do investidor

3. É EQUITY, NÃO DÍVIDA

- Tecnicamente são ações preferenciais, não títulos de dívida

- Equity não tem data de vencimento

- Dividendos só pagam se houver caixa disponível

- Por que importa: Zero risco de falência forçada

4. ESTRUTURA PERPÉTUA

- Projetado para pagar dividendos “para sempre”

- Alimentado por investimento em crypto (também perpétuo)

- Por que importa: Não tem risco de “vencimento” como títulos corporativos

5. VELOCIDADE INSANA

- Colateral digital é criado em 1 DIA (só comprar BTC)

- Projetos tradicionais: anos para desenvolver (imóveis, fábricas, etc)

- Por que importa: Eficiência de capital brutal

6. A MÁGICA FISCAL TRIPLA (essa é a cereja do bolo)

Saylor criou uma estrutura “triplamente isenta de impostos”:

- Pilar 1: BTC se valoriza com impostos diferidos (só paga quando vende)

- Pilar 2: Emissão de crédito também com impostos diferidos

- Pilar 3: Dividendos pagos como “retorno de capital” = ALÍQUOTA ZERO

Como isso funciona na prática? A empresa financia os dividendos através da captação de NOVO capital (vendendo ações ou emitindo dívida), não de lucros operacionais. Tributariamente, isso classifica o pagamento como “retorno de capital”, não como dividendo tributável.

É uma diferença de 60x comparado aos bancos. Sessenta vezes.

PARTE 7: A VISÃO MAIOR

Aqui está a verdade inconveniente que Saylor está expondo:

Seu banco está te roubando.

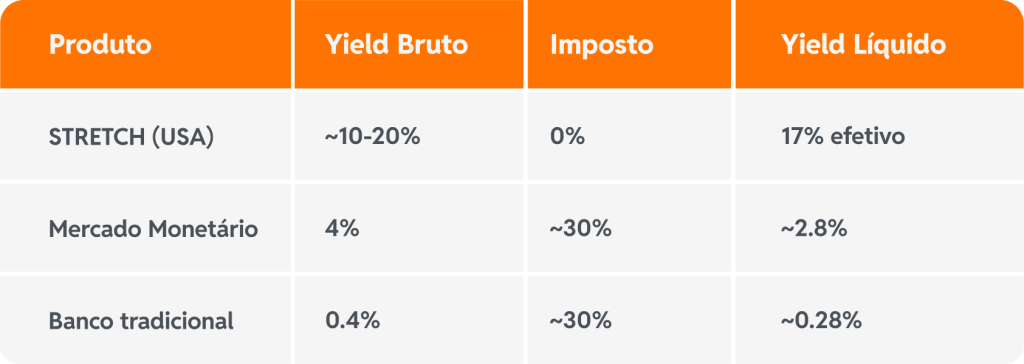

Não maliciosamente. Mas estruturalmente. O sistema bancário tradicional oferece rendimentos patéticos porque é ineficiente, engessado e desenhado para outra era.

- Banco paga: 0,4% ao ano

- Mercado monetário: 4% ao ano (nos EUA)

- Inflação real: ~6-8% ao ano

Você está perdendo dinheiro, mesmo “poupando”.

A tese de Saylor: “O mundo quer uma conta bancária de 10%”.

E ele está provando que é possível entregar isso. Não através de mágica ou ponzi, mas através de:

- Alocação de capital superior (BTC > cash)

- Engenharia financeira sofisticada

- Eficiência tributária

- Tecnologia (atualização em tempo real, IA nos produtos)

A Tokenização do Sistema Financeiro

O que está acontecendo não é só “empresa compra bitcoin”.

É o protótipo funcional da tokenização do crédito global.

Se o modelo da MicroStrategy funcionar em escala (e até agora está funcionando), você acabou de assistir a primeira fase de uma mudança tectônica:

- Crédito digital substitui crédito tradicional

- Rendimentos 10-20x maiores viram o novo normal

- Bancos tradicionais viram dinossauros

Outras empresas já estão copiando. Mais de 70 empresas seguiram a estratégia de acumular Bitcoin. Mais de 200 adotaram “digital asset treasury” em 2025.

A MicroStrategy não é anomalia. É o blueprint.

PARTE 8: OS RISCOS (PORQUE NEM TUDO SÃO FLORES)

O Que Pode Dar Errado

Vamos ser honestos. Riscos existem:

RISCO 1: Bitcoin Desaba de Verdade

- Se BTC cair 80%+ e ficar lá por anos

- Sobrecolateralização protege, mas tem limites

- Saylor precisa que BTC valorize pelo menos 1,36% ao ano para o modelo funcionar

RISCO 2: Acesso a Capital Seca

- O modelo depende de emitir novas ações/dívida constantemente

- Se mercado fechar (crise, pânico, regulação), a máquina trava

- Sem capital novo, não consegue pagar dividendos sem vender BTC

RISCO 3: Regulação Hostil

- SEC ou outros reguladores podem decidir que isso é “produto financeiro ilegal”

- MicroStrategy ainda é tecnicamente empresa de software

- Risco diminuiu com Trump, mas não sumiu

RISCO 4: A Métrica “Kill Switch”

- Se mNAV cair abaixo de 1 (mercado valorizando a empresa MENOS que o BTC que ela tem)

- E acesso a capital se deteriorar significativamente

- CEO admitiu: vender BTC seria “last resort”

RISCO 5: Alavancagem Crescente

- Modelo depende de levantar cada vez mais capital

- US$ 8 bi em dívida hoje, mas subindo

- Se BTC lateralizar por anos, a dívida come o lucro

A Resposta de Saylor

Quando questionado sobre riscos, Saylor é direto:

“Não fuja do fogo. Corra em direção ao fogo.”

Ele oferece duas portas aos investidores:

PORTA 1 – Horizonte 4-10 anos:

- Compre Bitcoin direto

- Capital puro, poder bruto

- Volatilidade máxima, upside máximo

PORTA 2 – Horizonte <4 anos:

- Compre crédito digital (STRETCH, STRIFE, etc)

- Benefícios do ecossistema crypto

- Estabilidade bancária + rendimento 40x maior

⚠️ Gostou?

Aqui está o que a maioria não entendeu:

A MicroStrategy não é:

- Uma empresa de software que compra bitcoin

- Um fundo de investimento em crypto

- Um ETF alavancado de BTC

A MicroStrategy é:

- A primeira fábrica de crédito digital do mundo

- Um laboratório de engenharia financeira usando Bitcoin como base

- Um protótipo funcional da tokenização do sistema financeiro global

Saylor não está jogando o jogo que todos pensam que ele está jogando.

Enquanto o mercado debate “ele vai vender quando BTC cair?”, ele está construindo produtos que geram US$ 140 milhões de volume diário. Enquanto críticos gritam “ponzi!”, instituições sérias estão alocando bilhões nos instrumentos dele.

O tempo dirá se é genialidade ou loucura.

Mas uma coisa já sabemos: quando você vê rendimentos 60x maiores que bancos tradicionais, com proteção de principal, transparência radical e eficiência fiscal tripla… ou o modelo é revolucionário, ou vai explodir espetacularmente.

Não existe meio termo.

E até agora? Está funcionando.

Fique atento às próximas edições de “O HODLER” para acompanhar as novidades do mercado e se manter informado sobre as tendências e oportunidades no mundo das criptomoedas.

Se quiser me acompanhar, estou no Twitter e Instagram sempre analisando mercado e tendo alguns insights.

Até a próxima edição!