set 21, 2020 | Outras categorias

CDB significa Certificado de Depósito Bancário e é o título de renda fixa mais conhecido do mercado, geralmente procurado para manter uma reserva de dinheiro ainda de forma segura, mas com rendimentos superiores à poupança. Mas como funciona o CDB? Quais são os riscos? E como investir em CDB?

Os CDBs são papéis emitidos por bancos com o objetivo de financiar suas atividades, projetos e pagamento de dívidas, e, para isso, oferecem juros aos investidores. E por conta da necessidade, os bancos menores costumam oferecer rentabilidades superiores ao índice de referência para investimentos em renda fixa.

Quanto rende por mês um investimento em CDB?

Primeiramente, é importante ressaltar que a taxa básica de juros do país, a Selic, influencia todos os títulos de renda fixa, e com ela atualmente em 2% ao ano, é difícil ganhar muito mais do que isso sem tomar maiores riscos.

A rentabilidade do CDB é sempre comparada com o índice CDI (Certificado de Depósitos Interbancários), a taxa que os bancos cobram para realizarem empréstimos entre si. Em 2019 o acumulado no ano do CDI foi de 5,9%, mas poderemos esperar um valor bem mais baixo em 2020.

Nos últimos 3 meses, o CDI rendeu a cada 30 dias entre 0,16% e 0,21%. A não ser que a taxa de juros volte a subir, não espere mais do que isso em uma aplicação CDB que pague 100% do CDI.

Mas como explicamos anteriormente, graças a concorrência, existem diferentes oportunidades até mesmo no mercado de renda fixa, e se esse investimento fizer o seu perfil de investidor, vale a pena pesquisar pelo CDB mais compatível com seus objetivos.

Além disso, existem os CDBs pré-fixados, que explicitam exatamente o quanto você deve ganhar ao final do vencimento antes mesmo de investir, porém, costumam pedir prazos mais longos para o pagamento.

Quais são os riscos?

Os Certificados de Depósitos Bancários têm baixo risco, o pior que pode acontecer é o banco que você investiu chegar a falir antes do vencimento do título, mas mesmo assim você pode receber o dinheiro de volta. O Fundo Garantidor de Crédito (FGC) protege até R$ 250 mil de cada CPF ou CNPJ em investimentos em CDB.

Portanto, aportes maiores que 250 mil, principalmente em bancos pequenos, podem ser considerados arriscado, mas via de regra, se o banco falir o investidor recebe esse dinheiro de volta na corretora em cerca de 15 dias.

Como investir em CDB? É melhor investir por banco ou corretora?

Para escolher um investimento, sempre deve se considerar alguns fatores principais, o risco (qual a chance de perder o capital alocado), a liquidez (o quão rápido você pode resgatar o dinheiro) e a rentabilidade (pré-fixada ou variável).

Para quem busca apenas manter um dinheiro como reserva de emergência, que você possa resgatar a qualquer momento, existem disponíveis CDBs com liquidez diária rendendo 100% do CDI em bancos digitais.

Já para atingir objetivos de médio e longo prazo, como guardar dinheiro para uma viagem futura, é uma melhor opção procurar por maiores rentabilidades em CDBs que exigem um prazo maior para possibilitar o saque.

Nesse caso, a melhor opção é abrir conta em corretoras de valores, que disponibilizam uma cesta de títulos de diferentes bancos, que chegam a oferecer 127% do CDI, com vencimentos superiores a 3 anos.

Gostou do nosso conteúdo? Tem alguma dúvida? Então entre em contato com a Foxbit no Twiiter, Facebook e Instagram.

jan 8, 2020 | Foxbit indica

A primeira edição do Foxbit Indica desse ano traz o Dinheirama Cast, um podcast definitivo para mudar a sua vida financeira.

Apresentado por Yago Barbosa, o Dinheirama Cast tem bate papos bem informativos ao mesmo tempo que descontraídos com convidados especiais que discutem notícias e assuntos do momento sobre o mercado financeiro.

Com ele, você vai saber sobre os motivos da alta do dólar, ter boas indicações de livros sobre os temas dos episódios e até mesmo quais são e como corrigir os principais erros que existem em planejamentos financeiros.

De bolsa de valores a IPO, o Dinheirama Cast explora o mundo financeiro e traz questões relevantes que fazem a diferença na hora de investir e cuidar da saúde do seu bolso.

Além disso, eles também têm um grupo do Dinheirama no Telegram, onde você pode acessar a conteúdos exclusivos sobre educação financeira.

E para começar o ano com um bom planejamento financeiro, você pode escutar o episódio 23 da temporada 3, lá você encontra muitas dicas de como organizar a sua vida

Curtiu? Toda quarta-feira trazemos indicações de livros, filmes, podcast, artigos ou séries sobre o mercado financeiro para você se educar e se informar de maneiras diferentes.

Acompanhe as nossas redes sociais para não perder o próximo Foxbit Indica!

dez 27, 2019 | Finanças

Uma transferência bancária é uma das diversas maneiras de pagar por produtos, recursos ou serviços. Com a evolução digital, as transferências se tornam cada vez mais comuns no nosso dia a dia e surgiram vários tipos de transferências, porém, não são todas as pessoas que sabem como elas funcionam e quantos tipos existem.

Quais os tipos de transferências bancárias?

Segundo o Banco Central, existem três formas de transferências feitas por instituições bancárias, são elas: TED, DOC e Booktransfer.

TED

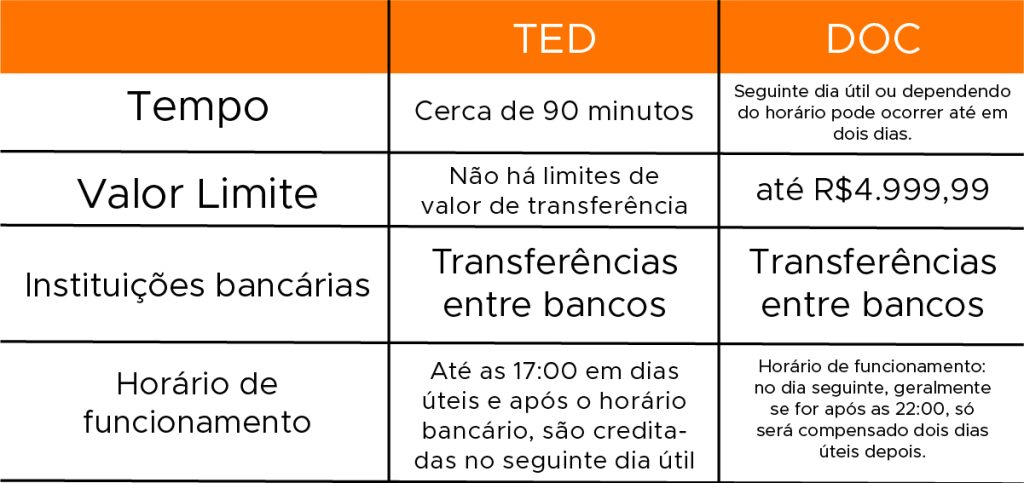

A Transferência Eletrônica Disponível, é uma opção que o banco disponibiliza para fazer envios de valores de forma eletrônica de maneira ágil, cobrando taxas. Geralmente disponível no seu internet banking. Conseguindo, dessa forma, transferir valores entre você e outras pessoas, ou até na sua própria conta.

Não há um limite estipulado de um valor para o envio de TED, geralmente as transações são feitas em até 90 minutos e podem ser usadas para transferências entre contas de bancos diferentes, porém o tempo de liquidação (pagamento) da TED pode não ser o mesmo entre as instituições bancárias envolvidas.

O que é importante se atentar, é que a transferência TED só funciona das 6:30h às 17:00h. Além disso, as transferências efetuadas em feriados e finais de semana, fora do horário de funcionamento bancário são creditadas no próximo dia útil.

DOC

Documento de Ordem de Crédito

Já esse tipo de transação tem um limite na quantia máxima de transferência, que é o valor de R$ 4.999,99 para uma conta em um banco diferente do seu, para valores acima de R$ 5.000 é necessário fazer uma TED.

Na transferência DOC, o dinheiro não cai no mesmo dia com a TED, ela só se completa em 1 dia útil após o ato da operação de transferência. E tem vezes que demora até 2 dias úteis. Como sempre falamos em nossas publicações do blog, caso você tenha uma certa urgência, o mais interessante é fazer uma TED.

Qual a diferença entre transferências TED e DOC ?

O que é Booktransfer?

Booktransfer é o nome conhecido para transferências entre contas da mesma instituição. Nesse caso, cada banco cria suas próprias regras, horários e taxas para as respectivas transferências, desde que sigam a resolução 3.694 do Banco Central. Geralmente essas transações são gratuitas e instantâneas, e assim como as outras funcionam no horário de expediente bancário.

Quais as alternativas?

Os sistemas de pagamento tradicionais são complexos e exigem confiança em poucas instituições com o horário é limitado, o que deixa as transações bancárias mais lentas e com um valor mais elevado.

Entretanto, em meio a esses percalços, existem alternativas mais rápidas e também de confiança, como é o caso do Saque e Depósito Express da Foxbit.

Essa modalidade de Saque Express desenvolvida pela Foxbit, envia sua ordem de saque imediatamente para o sistema de pagamentos brasileiro, que reconhece em até 30 minutos a transação, dependendo unicamente do banco que recebe creditar o valor. Ou seja, o sistema da Foxbit faz sua parte de enviar rapidamente, o que pode acontecer é a demora de mais de 30 minutos para creditar a transação pela parte instituição bancária receptora.

Existe também essa modalidade em depósito, o chamado Depósito Express, ele permite que a identificação de qualquer transferência para o Neon, seja via TED ou booktransfer, em até 30 minutos. Claro que tudo isso dependendo do horário da instituição bancária.

O portal de notícias, Cointimes, testou a ferramenta de Depósito Express e em menos de 2 minutos o saldo já estava creditado na conta.

Uma outra opção bem válida também é o uso de criptoativos em blockchain. Como uma alternativa aos problemas bancários.

A empresa Ripple Labs vem trabalhando a alguns anos para conseguir com que transações bancárias sejam mais rápidas e baratas. com o uso do token XRP (Ripple), transações instantâneas e baratas, de forma não burocrática são possíveis.

O bitcoin foi pioneiro nesse movimento de simplificar a vida das pessoas, sem intermediários, ele age de forma completamente livre 24 horas por dia, 7 dias por semana, sem necessidade de um Banco Central ou qualquer outra instituição regulamentadora.

out 17, 2019 | Bitcoin, Destaques

Agora que você possui sua conta em nossa plataforma Foxbit, surge um monte de dúvidas e a gente sabe, mas não se preocupe, estamos aqui para simplificar para você!

Listamos as principais questões que recebemos em nossa central de ajuda e redes sociais e que irão te ajudar nesse início.

Qual o primeiro passo após criar minha conta?

Para começar a transacionar você precisa fazer um depósito em reais na sua conta em nossa plataforma, por isso selecionamos os erros mais comuns que acontecem nesse processo.

Comprovante: Não anexar o comprovante do depósito é um erro bem comum na hora de abrir uma a ordem. É importante se atentar a este detalhe, pois sem o comprovante, o depósito não será creditado na sua conta. Em nossa Central de Ajuda temos um passo a passo sobre isso.

Titularidade: É muito comum pessoas enviarem o valor do depósito para a mesma titularidade, e com isso o valor nem chega a sair da sua conta. Confira se está enviando o depósito para a conta da Foxbit.

Depositei meu dinheiro, como faço para “converter” em bitcoin?

Muitas vezes os clientes realizam o seu depósito e acham que o mesmo já esta convertido em bitcoin, e não é bem por aí que funciona.

Após o depósito aprovado, é necessário comprar a cripto desejada e para isso também temos um passo a passo de como comprar criptos na nossa plataforma.

Como faço para meu bitcoin render?

É importante saber: o bitcoin não tem rendimento, o lucro é obtido através de sua valorização, você pode, por exemplo, comprar por um valor baixo e vender quando estiver num valor maior e é nesse ato que você obtém um lucro. Fizemos um post bem completo explicando sobre o rendimento do bitcoin.

Como faço para enviar meu bitcoin para minha conta bancária?

Como o bitcoin é uma criptomoeda, primeiro é necessário que você converta para reais, ou seja, você precisará vender seus bitcoins para transformar suas criptos em dinheiro e assim transferir para sua conta bancária. Você pode fazer isso em nossa plataforma pelo Livro de Ofertas ou pelo Venda Fácil.

Agora que você já sabe os primeiros passos para transacionar suas criptomoedas comece a negociar agora!

set 18, 2019 | Bitcoin

Já não é novidade que o mundo está cada vez mais envolvido na tecnologia Blockchain e começando a valorizar o bitcoin.

Países como Suíça, Nova Zelândia, Japão, Estónia e Malta são alguns exemplos dessa mudança. Empresas e funcionários já aproveitam os benefícios de pagamentos em bitcoin.

O primeiro país a liberar e legalizar o pagamento em bitcoin para funcionários foi a Nova Zelândia. Começou a ser válido a partir de setembro deste ano com tempo estimado de três anos para o tempo total. O país, anteriormente, só efetuava pagamentos com moeda fiduciária, o dólar neozelandês.

As empresas poderão pagar funcionários com criptomoedas, porém com algumas regras:

- Apenas metade do salário pode ser pago em criptomoeda;

- Os pagamentos precisam seguir um valor fixo atrelado a uma ou mais moedas fiduciárias (ex: dólar, euro e real);

- Trabalhadores autônomos não podem receber pagamento nesse método, apenas os sob acordos legais.

As regras impõem que as empresas que já pagam funcionários com criptomoedas estejam em ordem com seus impostos no governo.

Essa medida tem também o intuito de poder ajudar a desenvolver o mundo das criptomoedas e incentivar o uso delas no dia a dia das pessoas.

Entre esses países um dos mais amigáveis a criptomoedas é a Suíça, que se tornou amiga da indústria cripto e da remuneração em criptomoedas, conhecida como “cripto-friendly”.

E este título não é em vão, várias empresas da indústria estabeleceram seus escritórios no Swiss Crypto Valley (Vale Suíço Cripto), como por exemplo Shapeshift, Ethereum Foundation e Libra Association. E não é só a Suíça que tem trilhado esse caminho.

Receber o salário em criptomoedas já é uma realidade também em países como Japão e Estônia. Empresas como OGM anunciaram que pagam parte de seus funcionários com criptomoedas.

Na Estônia, há uma legislação avançada referente às criptomoedas, empresas geralmente compensam e incentivam seus funcionários a optarem por receber em cripto.

Uma pesquisa feita pela Humans.net, mostra que 27% dos freelancers preferem receber seus salários integral ou parcial em moedas digitais do que moeda fiduciárias.

Com base nessas informações podemos perceber a revolução do bitcoin, saindo do mundo digital de entusiastas e investidores para pessoas com menor conhecimento no mercado, estando presente em coisas do dia a dia, como efetuar pequenas compras, por exemplo, a compra de uma caneca, uma transferência de um valor significativo ou receber parte do salário em criptomoedas.